Belgia

#Belgia #stateaid: Komisjon peab Belgia ülemäärase kasumi maksukava ebaseaduslikuks; 700 rahvusvaheliselt ettevõttelt tagasi saada umbes 35 miljonit eurot

Euroopa Komisjon on jõudnud järeldusele, et Belgia poolt "ülemäärase kasumi" maksukava alusel antud valikulised maksusoodustused on ELi riigiabi eeskirjade kohaselt ebaseaduslikud. Kavast on kasu saanud vähemalt 35 rahvusvahelist ettevõtet peamiselt EList, kes peavad nüüd maksmata maksud Belgiasse tagastama.

Alates 2005. aastast kehtiv Belgia ülemäärase kasumi maksukava võimaldas teatud rahvusvahelistel kontserniettevõtetel maksuotsuste alusel maksta Belgias oluliselt vähem makse. Kava vähendas ettevõtete tulumaksubaasi 50–90% võrra, vähendamaks nn ülemäärast kasumit, mis väidetavalt tuleneb rahvusvahelise kontserni kuulumisest. Komisjoni põhjalik uurimine veebruaris avas 2015 näitas, et kava erines tavapärasest praktikast vastavalt Belgia äriühingu tulumaksu eeskirjadele ja nn turuosaliste põhimõttele. See on ELi riigiabi eeskirjade kohaselt ebaseaduslik.

Konkurentsipoliitika eest vastutav volinik Margrethe Vestager ütles: "Belgia on andnud valitud hulgale rahvusvahelistele ettevõtetele olulisi maksusoodustusi, mis rikuvad ELi riigiabi eeskirju. See moonutab konkurentsi sisuliselt, asetades väiksemad konkurendid, kes pole rahvusvahelised, ebavõrdsetele alustele.

ELi riikidel on investeeringute subsideerimiseks palju seaduslikke viise ja palju häid põhjuseid ELis investeerimiseks. Kui aga riik annab teatud rahvusvahelistele ettevõtetele ebaseaduslikke maksusoodustusi, mis võimaldavad neil suurema osa tegeliku kasumi pealt makse maksta, kahjustab see tõsiselt ausat konkurentsi ELis, lõpuks ELi kodanike arvelt. "

Maksuhaldur turustas "ülemäärase kasumi" maksukava logo all "Ainult Belgias". Sellest said kasu ainult teatud rahvusvahelised kontsernid, kellele anti skeemi alusel maksuotsus, samas kui ainult Belgias tegutsevad iseseisvad ettevõtted (st ettevõtted, mis ei kuulu kontsernidesse) ei saanud sarnaseid soodustusi taotleda. Kava kujutab endast väga tõsist konkurentsi moonutamist ELi ühtsel turul, mis mõjutab paljusid erinevaid majandussektoreid.

Rahvusvahelised ettevõtted saavad kasu kava on peamiselt Euroopa ettevõtted, kes hoidus ka enamuse maksud skeemi alusel. Komisjoni hinnangul on kogu summa sisse nõuda ettevõtted on umbes € 700 miljonit.

Omavastutuse Kasum kava

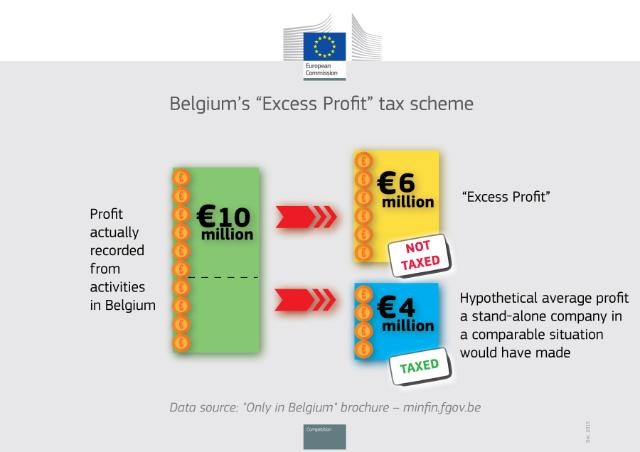

Belgia ettevõtte maksueeskirjad nõuavad, et ettevõtteid maksustatakse Belgias toimunud tegevusest tegelikult saadud kasumi põhjal. 2005. aasta ülemäärase kasumi skeem, mis põhineb Code des Impôts sur les Revenus / Wetboek Inkomstenbelastingen artikli 185 lõike 2 punktil b, võimaldas rahvusvahelistel ettevõtetel vähendada väidetava „liigse kasumi” maksubaasi siduva maksuotsuse kohta. Need kehtisid tavaliselt neli aastat ja neid sai pikendada.

Selliste maksuotsuste kohaselt võrreldakse rahvusvahelise ettevõtte tegelikku registreeritud kasumit hüpoteetilise keskmise kasumiga, mida võrreldavas olukorras olev iseseisev ettevõte oleks teeninud. Väidetavat kasumi erinevust peab Belgia maksuamet "liigseks kasumiks" ning rahvusvahelise ettevõtte maksubaasi vähendatakse proportsionaalselt. See põhineb eeldusel, et rahvusvahelised ettevõtted teenivad rahvusvahelise kontserni kuulumise tõttu "liigset kasumit", näiteks sünergiate, mastaabisäästu, maine, klientide ja tarnijate võrkude, uute turgude juurdepääsu tõttu. Praktikas vähenes asjaomaste ettevõtete tegelik registreeritud kasum tavaliselt üle 50% ja mõnel juhul kuni 90%.

Komisjoni põhjalik uurimine näitas, et "ülemäärase kasumi" diskonteerimisel ettevõtte tegelikust maksubaasist tehti skeemis erandeid mõlemast:

- Tavaline praktika Belgia ettevõtte tulumaks reegleid. See annab hargmaiste kes suutsid saada sellise maksu otsuse soodusmääraga, selektiivne toetus võrreldes teiste ettevõtetega. Täpsemalt vähemalt 35 ettevõtted said ebaausa konkurentsieelise maksusoodustuse üle, näiteks mõni oma stand-alone konkurendid kohustatud maksma makse nende tegelik kasum kajastatakse Belgia normaalsetes Belgia ettevõtte tulumaks reegleid ning;

- ELi riigiabi eeskirjade kohaselt turuosaliste põhimõtte järgimine. Isegi kui eeldada, et rahvusvaheline ettevõte teenib sellist "ülemäärast kasumit", jaguneks see tavapäraste põhimõtete kohaselt kontserni ettevõtete vahel viisil, mis kajastaks majanduslikku tegelikkust, ja seejärel maksustatakse seal, kus see tekib. Belgia ülemäärase kasumi skeemi kohaselt diskonteeritakse sellised kasumid aga ühepoolselt ühe kontserni ettevõtte maksubaasist.

Kava valikulisi maksusoodustusi ei saa õigustada ka Belgia tõstatatud argumendiga, et vähendused on vajalikud topeltmaksustamise vältimiseks. Tegelikult tegi Belgia kohandused ühepoolselt, st need ei vastanud teise riigi nõudele sama kasumit maksustada. Kava ei nõua, et ettevõtted näitaksid tõendeid või isegi topeltmaksustamise ohtu. Tegelikult tõi see kaasa topeltmaksustamise.

Kava annab seega ettevõtetele maksusoodustusi, mis on ebaseaduslik vastavalt ELi riigiabi eeskirjad (artikkel 107 lepingu toimimise EL).

Taastamine

Alates komisjoni uurimise algatamisest 2015. aasta veebruaris on Belgia "ülemäärase kasumi" kava ootele jätnud ega ole selle kava alusel ühtegi uut maksuotsust teinud. Ettevõtted, kes olid kava alusel maksuotsused juba saanud alates selle esmakordsest kohaldamisest 2005. aastal, on sellest jätkuvalt kasu saanud.

Komisjoni otsus kohustab Belgiat lõpetama ülemäärase kasumi kava rakendamise ka tulevikus. Lisaks peab kava abisaajatelt saadud ebaõiglase eelise kõrvaldamiseks ja ausa konkurentsi taastamiseks Belgia tagasi maksma kogu tasumata maksu vähemalt 35 rahvusvaheliselt ettevõttelt, kes on ebaseaduslikust abikavast kasu saanud. Millised ettevõtted on ebaseaduslikust maksukavast tegelikult kasu saanud, ja Belgia maksuhaldurid peavad nüüd kindlaks määrama igalt ettevõttelt tagasi nõutavad maksusummad. Komisjoni hinnangul on see kokku umbes 700 miljonit eurot.

Taust

Alates juunist 2013, et komisjon on uurinud tulumaksu otsust esineb liikmesriikides. See pikendada seda teavet uurimise kõikidele liikmesriikidele detsembris 2014. Sisse oktoober 2015Komisjon on otsustanud, et Luksemburg ja Holland on antud valikuline maksusoodustusi Fiat ja Starbucks võrra. Samuti on komisjonil kolm käimas põhjalik uurimine muret, et tulumaksu otsused võivad tekitada riigiabi küsimustega, mis puudutavad Apple Iirimaal, Amazon Luksemburgis ja McDonald's Luksemburgis.

Võitlus maksudest kõrvalehoidumise ja maksupettuste on üks tähtsamaid selle komisjonile. Maksu- Transparency pakett komisjoni esitatud eelmise aasta märtsis oli tema esimene edukas oktoobris 2015 kui liikmesriigid jõudis poliitilisele kokkuleppele ainult seitse kuud kestnud läbirääkimiste kohta maksuotsuste kohta automaatse teabevahetuse kohta. Need õigusaktid aitavad kaasa palju suurema läbipaistvuse saavutamisele ja hoiatavad maksuotsuste kasutamist maksude kuritarvitamise vahendina - hea uudis ettevõtetele ja tarbijatele, kes saavad jätkuvalt kasu sellest väga kasulikust maksupraktikast, kuid väga range kontroll, et tagada õiglase maksukonkurentsi raamistik.

Juunis 2015 Komisjon avaldas ka mitmeid algatusi, et võidelda maksustamise vältimise, jätkusuutliku maksutulu ja tugevdada ühtse turu ettevõtetele. Kavandatud meetmete osas Komisjoni tegevuskava õiglase ja tõhusa maksustamise, Eesmärk on oluliselt parandada ettevõtte tulumaksu keskkond Euroopa Liidus, mistõttu on õiglasem, tõhusamaks ja majanduskasvu soosivaks. Key sisalduvate meetmete raamistik tegeliku maksustamise tagamiseks, kus kasum tuleb ja strateegia taaskäivitada ühise konsolideeritud tulumaksubaasi (CCCTB), mille vastu uue ettepaneku eeldatakse käigus 2016.

Komisjon kavatseb nüüd algatada täiendava algatuste paketi võidelda ettevõtete maksustamise vältimise ELis ja kogu maailmas. Ettepanekud puhata lihtne põhimõte, et kõik ettevõtted, suured ja väikesed, peavad maksma makse, kui nad oma kasumit. Pakett esitletakse 27 jaanuaris ja ka sätestama ka koordineeritud ELi hõlmava lähenemisviisi rakendamisel hea maksuhaldusest standardite rahvusvaheliselt.

Otsuste mittekonfidentsiaalne versioon tehakse kättesaadavaks juhtumi numbri järgi SA.37667 riigiabi register konkurentsi peadirektoraadi veebilehel kord igal konfidentsiaalsuse küsimused on lahendatud. Riigiabi Weekly e-News loetleb uusi väljaandeid riigiabi otsuste internetis ja Euroopa Liidu Teatajas.

Vastates komisjoni otsusele, ütles Euroopa Parlamendi liige Anneliese Dodds (S&D): "See on otsustav otsus, mis näitab, et volinik Vestager võtab õigustatult agressiivse maksustamise vältimise küsimust väga tõsiselt. Asjaomased arvud - 700 miljonit eurot mõnedelt 35 ettevõtet - on tohutult suured ja peaksid saatma nii valitsustele kui ka ettevõtetele tugeva hoiatuse: see on täiesti vastuolus ühtse turu ideega, mis võimaldab teatud ettevõtetel vähendada oma maksude arvet peaaegu olematuks, samas kui kohalikud väikesed ettevõtted maksavad kohusetundlikult oma õiglase jagama.

"Olen selles valdkonnas korduvalt nõudnud tegutsemist alates sellest ajast, kui kohtusin Belgia ametiasutustega parlamendi maksude erikomisjoni koosseisus - ja mul on tõeliselt hea meel näha, et komisjon on selle tegevuse täna teinud. Lisaks otsustele hiljuti Starbucksi ja Fiati vastu esitatud, näitab see, et Euroopa kodanikud ei aktsepteeri ettevõtteid, kes ei maksa oma õiglast osa maksudest, ega valitsusi, kes aitavad neil sellest pääseda. "

Belgia ülemäärase kasumi maksukava - volinik Margrethe Vestageri avaldus

Jagage seda artiklit:

Endised USA justiitsministeeriumi ja FBI ametnikud heitsid Ilan Shori juhtumile varju

Dénonciation de l'ex-emir du mouvement des moujahidines du Maroc des allégations formulées par Luk Vervae

ELi välis- ja kaitseministrid lubavad teha rohkem Ukraina relvastamiseks

Relvad Ukrainale: USA poliitikud, Briti bürokraadid ja ELi ministrid peavad kõik viivitused lõpetama

Endised USA justiitsministeeriumi ja FBI ametnikud heitsid Ilan Shori juhtumile varju

Kuidas luua graafikute abil atraktiivseid materjale

Euroopa Parlamendi taandamine "hambutuks" valvuriks

PLD Space saavutab 120 miljoni euro suuruse rahastuse

Tai positiivsed sammud: poliitiline reform ja demokraatlik areng

Volinik nõuab Team Europe lähenemisviisi töörändele

Kliimarevolutsioon Euroopa metsanduses: maailmas esimesed süsinikureservi pargid Eestis

Lennundusjuhid kogunesid EUROCAE sümpoosionile, tähistades tagasipöördumist oma sünnikohta Luzernis

Kliimaaruanne kinnitab murettekitavat suundumust, kuna kliimamuutused mõjutavad Euroopat

Uus verstapost võitluses koduvägivallaga Kasahstanis

EL-i rohelised mõistsid paremäärmuslaste konverentsil hukka EPP esindajad

Hollandi eksperdid vaatavad üleujutuste ohjamist Kasahstanis

Algab kaks seanssi 2024. Siin on põhjus, miks see on oluline

President Xi Jinpingi 2024. aasta uusaasta sõnum

Inspireeriv ringreis Hiinas

Kümme aastat BRI-d: visioonist reaalsuseni

"Sneaking Cults" – auhinnatud dokumentaalfilmide linastus, mis toimus edukalt Brüsselis

Religioon ja laste õigused – arvamus Brüsselist

Türgi piiril peksti ja arreteeriti üle 100 kirikuliikme

Energiaalase koostöö süvendamine Aserbaidžaaniga – Euroopa usaldusväärse partneriga energiajulgeoleku alal.

-

Moldova5 päeva tagasi

Moldova5 päeva tagasiEndised USA justiitsministeeriumi ja FBI ametnikud heitsid Ilan Shori juhtumile varju

-

Maailm4 päeva tagasi

Maailm4 päeva tagasiDénonciation de l'ex-emir du mouvement des moujahidines du Maroc des allégations formulées par Luk Vervae

-

Ukraina4 päeva tagasi

Ukraina4 päeva tagasiELi välis- ja kaitseministrid lubavad teha rohkem Ukraina relvastamiseks

-

Ukraina5 päeva tagasi

Ukraina5 päeva tagasiRelvad Ukrainale: USA poliitikud, Briti bürokraadid ja ELi ministrid peavad kõik viivitused lõpetama