Majandus

#InvestEU: Juncker investeeringute kava hinnati Bruegel mõttekoja pärast esimest aastat tegutsenud

Junckeri kavaga kavatseb Euroopa Komisjon toetada väärtuslikke riskantseid projekte, laiendades Euroopa Investeerimispanga (EIP) riskivõimekust. Grégory Claeys ja Alvaro Leandro Bruegeli mõttekoda, küsige, kas Euroopa Strateegiliste Investeeringute Fondi on tõesti kasutatud "täiendavate" projektide rahastamiseks? Autorid pakuvad välja võimalusi, kuidas plaan saaks selle „lisaväärtust” suurendada ja toetada rohkem kõrge riskiga ja suure tootlikkusega projekte.

Junckeri kavaga kavatseb Euroopa Komisjon toetada väärtuslikke riskantseid projekte, laiendades Euroopa Investeerimispanga (EIP) riskivõimekust. Grégory Claeys ja Alvaro Leandro Bruegeli mõttekoda, küsige, kas Euroopa Strateegiliste Investeeringute Fondi on tõesti kasutatud "täiendavate" projektide rahastamiseks? Autorid pakuvad välja võimalusi, kuidas plaan saaks selle „lisaväärtust” suurendada ja toetada rohkem kõrge riskiga ja suure tootlikkusega projekte.

Euroopa Komisjon ja EIP avaldasid hiljuti mõned üksikasjad Euroopa investeerimiskava edenemise kohta pärast üheaastast selle rakendamist. Nn Junckeri kava, mis on Euroopa Komisjoni vastus Euroopat mõjutanud investeeringute puudujäägile alates kriisi algusest, kiideti ametlikult heaks juunis 2015 ja kohe pärast seda asutati Euroopa Strateegiliste Investeeringute Fond (EFSI). Arvestades Euroopa investeerimisolukorra kiireloomulisust, oli projektide eelnevat heakskiitmist juba plaanitud 2015i aprillis EIP tasandil alustada, et kiirendada plaani tutvustamist.

Mis plaan jälle on?

Kava peamine eripära on kasutada väikest osa ELi eelarvest EIP projektide garantiina, mis oleks tavalistest riskantsemad ja uuenduslikumad. Need projektid kannaksid nimetust „EFSI projektid” ja need tooksid finantsvõimenduse ja kaasrahastamise abil järgmise kolme aasta jooksul kokku 315 miljardit eurot investeeringuid. Kava algne idee oli suruda EIP-d: 1) rahastama väärtuslikke riskantsemaid projekte, mis ei suuda täna rahastamist tagada, ja 2) võtma kaasrahastajate suhtes noorem positsioon, et vähendada erainvestorite võetud riske et suurendada nende meelitamise võimalusi. Tagatiseks kasutatud ressursid pärinevad Euroopa Liidu eelarvete ümberkorraldamisest 2015ilt 2020ile ja need võetakse peamiselt Horizon 2020i (st teadusuuringud ja innovatsioon) ja Euroopa Ühendamise Rahastu (st transpordi infrastruktuuri) eelarveridadel.

Kus me ühe aasta pärast seisame?

Pärast plaani valmimist on EIP heaks kiitnud 11.2bn väärtuses projekte, mille algselt kontrollis komisjon ja kui 2016i alguses see lõpuks kehtestati, siis EFSI investeerimiskomitee, kes vastutab projektide rahastamise eest. ELi tagatise toetamine kooskõlas EFSI investeerimissuunistega: 7.8bn eurot EFSI märgisega infrastruktuuri- ja innovatsiooniprojektidele, mida rahastab otse EIP, ja 3.4bn eurot VKEde rahastamiseks Euroopa Investeerimisfondi kaudu. Junckeri plaani kasutuselevõtt on olnud suhteliselt aeglane, arvestades, et plaan näeb ette, et EIP maksab välja 60bn eurot kolme aasta jooksul, st 20bn eurot aastas, millest oleme esimese aasta jooksul veel üsna kaugel. Kui president Juncker soovib oma algset lubadust täita, tuleb tempot kiirendada.

Euroopa Investeerimisfondi (EIF) kaudu tehtud EFSI investeeringute osas koosnevad need tänaseks 165i lepingutest VKEde rahastamiseks ning toimuvad peamiselt COSME (ettevõtete ja VKEde konkurentsivõime) ja InnovFini lepingute vormis, mis on kaks ELi programmi, mis on sisse viidud vastavalt uus ELi mitmeaastane finantsraamistik 2014-is. COSME pakub nii finantseerimisasutustele tagatisi VKEde rahastamiseks kui ka riskikapitali VKEdesse investeerivatesse aktsiafondidesse, samas kui InnovFin pakub Horizon 2020 fondide tagatisega tagatisi ja laene, et toetada teadusuuringute ja innovatsiooni investeeringuid. Seetõttu on idee nende programmide laiendamiseks kasutada Junckeri plaani EL-i eelarvetagatist. Enne investeerimiskava vastuvõtmist piirdusid nendele programmidele ELi eelarves eraldatud rahalised vahendid COSME jaoks kuue aasta jooksul 2.3bn (2014-20) ja Innovfin sama perioodi jaoks 2.7bn. ELi eelarvegarantii kasutamine võimaldab seega nende programmide mahtu märkimisväärselt suurendada. Teoreetiliselt näib see hea idee, mis võiks vabastada investeeringud VKEdesse ja innovatsiooniprojektidesse. Arvestades nende programmide hiljutist tutvustamist, on siiski veel liiga vara otsustada, kas see kujutab endast ELi eelarvegarantii head kasutamist.

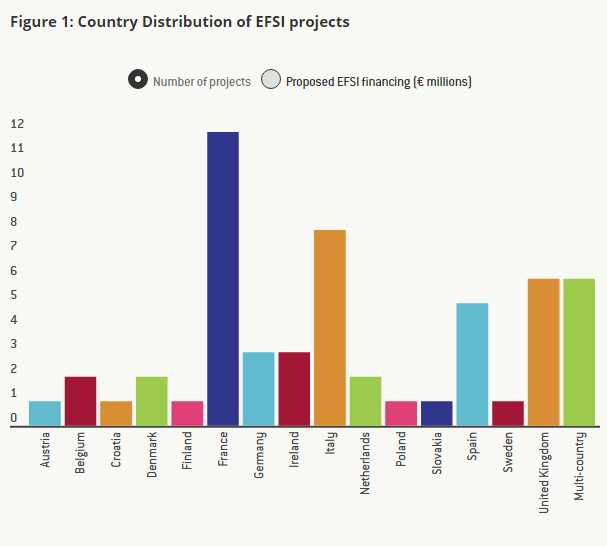

Pöördudes EFSI infrastruktuuri- ja innovatsiooniprojektide poole, mis moodustavad plaani suurima osa, on komisjoni sõnul 57i projektid seni heaks kiidetud, kuid üksikasjad on EIP veebisaidil saadaval ainult nende kohta 55is.

Kas EFSI projektid on „täiendavad”?

Infrastruktuuri- ja innovatsiooniprojektide osas Junckeri plaani edenemise hindamiseks vaatame lähemalt iga esimese aasta jooksul heaks kiidetud EFSI projekti üksikasju.

Plaaniga õnnestub Euroopas investeeringuid edukalt suurendada ainult siis, kui see võimaldab väärtuslikke, kuid riskantseid projekte, mis praegu ei leia rahastust. Lisaks sellele on ELi peamiste teadusuuringute ja innovatsiooni (R&I) ning transpordi infrastruktuuri programmidest raha võtmisel tekkivad alternatiivkulud ELi eelarveliste vahendite kasutamine teatud EIP projektide tagamiseks õigustatud ainult siis, kui see toob kaasa „täiendavaid” investeeringuid.

Nagu on selgitatud EFSI määruse artiklis 5, peetakse projekte täiendavateks, kui EIP ei oleks neid ilma EFSI toetuseta suutnud (...) või mitte samal määral teostada (...). Lisaks täpsustatakse määruses, et „EFSI toetatavatel projektidel on tavaliselt kõrgem riskiprofiil kui EIP tavapäraste tehingutega toetatavatel projektidel”. Parim viis projektide täiendavuse hindamiseks oleks seetõttu teada iga EFSI projekti riskiprofiil.

Iga projekti kohta esitatud teave pole aga sugugi üksikasjalik ja koosneb üldjuhul projekti nimest, lühikirjeldusest, EIP investeeritud rahasummast, projekti kogumaksumusest ning projekti mõnest sotsiaalsest ja keskkonnahinnangust. projektid. Arvestades praeguseid üksikasju, mille EIP on iga projekti kohta kättesaadavaks teinud, pole nende riskiprofiili võimalik otseselt hinnata.

Sellegipoolest üritasime otsustada alternatiivse - ehkki tõepoolest ebatäiusliku - meetodi kasutamise üle, kas need projektid on „täiendavad” või vähemalt juhul, kui need on erinevad, innovaatilisemad ja riskantsemad kui tavalised EIP rahastatavad projektid, ja seetõttu ka see, kas kõrvalekaldumine ELi eelarvevahenditest on õigustatud.

Kasutades iga projekti lühikirjeldust ja nime, otsisime sarnaseid EIP poolt väljaspool investeerimiskava rahastatavaid projekte ja liigitasime need nelja kategooriasse: projektid, mille jaoks võiksime leida tavalisi EIP projekte, mis on väga sarnased. , projektid, mille kohta võis leida EIP projekte, mille sarnasus oli madal, projekte, mille puhul me ei suutnud leida sarnast EIP projekti, ja projekte, mille kohta pole piisavalt teavet.

Üks investeerimiskava projektidest on A6-i maantee laiendamine Wiesloch-Rauenbergi ja Weinsbergi vahel Saksamaal (kokku viis EFSI projekti hõlmavad investeeringuid kiirteedesse). Leidsime 2013is sarnase projekti, mida EIP oli rahastanud: A9 maantee laiendamine Hollandis. Teine näide on tuulepargid: avamere tuuleparke hõlmavad neli EFSI projekti ja kaks maismaatuuleparki; vahepeal on EIP juba varem rahastanud mõlemat tüüpi tuuleparke hõlmavaid projekte (siin on näide EIP finantseeritavast avamere tuulepargist ja siin on üks maismaa tuuleparkidest). Ehkki on tõsi, et sarnastena tunduvad projektid ei tähenda EIP-le tingimata sama riski, pole meil teavet selle hindamiseks. Seega, kui kaks projekti hõlmavad väga sarnaste tegevuste rahastamist ja puudub täiendav teave rahastamise tüübi kohta, siis loeme need projektid väga sarnasteks.

Üks näide investeerimiskava projektist, mille jaoks leiti vaid "vähese" sarnasusega EIP projekt, on IMPAX Climate Property Fund II projekt, mis hõlmab fondi rahastamist, mis ostab, renoveerib ja müüb Ühendkuningriigis ärihooneid. Ehkki võis leida palju EIP projekte, mis hõlmaksid elamute või avalike hoonete taastamist, ei leidnud me ühtegi ärihoonetega seotud projekti. Seetõttu pidasime selliseid projekte sarnasteks, mis on "madalad".

Seni heaks kiidetud 55i projektidest, mille kohta meil on üksikasju, on ainult üks projekt, mille kohta me ei suutnud leida ühtegi sarnast, isegi enam-vähem sarnast EIP projekti: ECOTITANIUMi projekt, mis hõlmab esimese ringlussevõtuks mõeldud Euroopa tööstusettevõtte ehitamist ja sulatada titaanmetall vanametalli.

Meie analüüsi tulemusi võib näha ülaltoodud jooniselt 3: 55 EFSI projektidest oleme leidnud 42 jaoks väga sarnaseid mitte-EFSI EIP projekte; neist 10i jaoks leidsime EIP projektid, mis olid mõnevõrra sarnased, ja ainult ühe projekti puhul ei leidnud me ühtegi sarnast EIP projekti. Ühe 55-projekti puhul ei olnud meil piisavalt teavet, et hinnata sarnasust varasemate EIP projektidega.

Nagu juba mainitud, on isegi juhul, kui projektid on väga sarnased EIP varasemate projektidega, võimalik - ja EIP väidab, et see on tõepoolest nii -, et EFSI projektid on riskantsemad, kas projektide sisemise riski tõttu või seetõttu EIP-l on tavapärasest kõrgem positsioon või seetõttu, et laenude tähtaeg on tavalisest palju pikem. Kuid praegu saadaval olev piiratud teave ei võimalda meil seda kontrollida. Siiski usume, et eriti kuna ELi eelarvelisi vahendeid kasutatakse kava jaoks ning Horizon 2020i ja Connection Europe rahastuprojektide vahendite ümberpaigutamisel EFSI projektide tagamise fondi kaasnevad teatavad alternatiivkulud, on see komisjoni ja komisjoni jaoks hädavajalik. EIP näitab, et need projektid on „täiendavad”, ja õigustab garantiist kasu saamist. See on eriti oluline, kuna võiks olla stiimuleid anda EFSI märgis projektidele, mida EIP oleks igal juhul teinud plaani puudumisel: selleks, et EIP saaks kasu nende investeeringute täiendavast garantiist ja Euroopa Komisjonil toota EFSI projektide kaudu kolme aasta jooksul lubatud 315 miljardit eurot investeeringuid.

EFSI määruse kohaselt peaksid EIP ja komisjon esitama igal aastal Euroopa Parlamendile ja nõukogule aruande investeerimiskava edenemise ja EFSI projektide üksikasjade ning eriti nende riskiprofiili ja täiendavuse kohta. Kutsume Euroopa Parlamendi liikmeid ja ELi liikmesriike üles valvsusele ning laskma EIP-l ja komisjonil vastutada nende ELi eelarvevahendite kasutamise eest. Need projektid peavad olema eriti läbipaistvad, et näidata, et need on märkimisväärselt riskantsemad kui projektid, mida EIP tavaliselt rahastaks, mis oli ajendiks ennekõike ELi eelarve kasutamiseks.

Junckeri plaani loogika tuleb pea peale pöörata

Üldisemalt, isegi kui Junckeri kava esimene aasta meile EFSI projektide kohta olemasolevat teavet arvestades muljet ei avalda, usume siiski, et mõned kava taga olevad ideed võivad olla EIP kaudu Euroopasse investeerimise stimuleerimisel väga kasulikud. . Kui EFSI võib põhjustada EIP-s sügavaid kultuurilisi muutusi, oleks see teretulnud muudatus ja see võib edendada investeeringuid Euroopasse. Kuid selleks, et see juhtuks, peab toimuma kaks asja.

Esiteks tuleks EFSI-d kasutada ainult tõeliselt uuenduslike ja riskantsete projektide jaoks, mis ei leia praegu turutõrgete tõttu rahastamist (investorite pikaajaline lühinägelikkus, erainvestorite liiga suur riskikartlikkus, piiriüleste positiivsete välismõjude alahindamine) mõned infrastruktuuri investeeringud jne). Nende projektide osas peaks EIP olema valmis ka esimesi kahjusid kandma, et kaasrahastajatena meelitada ligi erainvestoreid.

Teiseks ja võib-olla veelgi tähtsam on see, et suure kordaja idee on hea, kuid seda ei kasutata õiges kohas. Junckeri plaani kõrge „kordaja” eesmärk x15 (mida saab lagundada x3-is EIP võla abil ja kaasfinantseerimise kaudu x5-i), oli mõeldud peamiselt sellisel viisil, kuna need on seotud plaaniks saadaolevad vahendid ja president Junckeri juulis 2014 antud esialgne lubadus suurendada investeeringuid Euroopasse kolme aasta jooksul 300 miljardi euro võrra.

Tegelikult võiksid riskantsed ja uuenduslikud EFSI projektid hõlpsamini kaasrahastajatena erainvestreid meelitada, kui EIP osa projekti finantseerimisest oleks suurem kui praegu (või samaväärselt siis, kui kaasrahastamise kordaja oleks madalam). Teisest küljest peaks EIP rahastama palju väiksemat osa kõigist oma tavalistest madala riskiga EFSI-välistest projektidest, et vältida erainvestorite - ja eriti institutsionaalsete investorite - väljatõrjumist, eriti praeguses madala intressimääraga keskkonnas. Näiteks meie väikeses valimis on EIP osa koguinvesteeringust 27.7% EFSI projektide puhul ja 48% sarnaste mitte-EFSI projektide puhul. See arv ei pruugi olla täiesti esinduslik, arvestades väikest projektide arvu, mille kohta meil andmeid on, kuid see on enam-vähem kooskõlas kavaga, et maksimeerida selle kordajat (x3.7 kaasrahastamise asemel x5 asemel). Kuid pikas perspektiivis ei pruugi see olla õige strateegia, et meelitada erainvesteeringuid riskantsetesse projektidesse.

Üks viis EIP bilansi paremaks kasutamiseks Euroopasse investeerimise suurendamiseks oleks EIP-l pöörata Junckeri plaani strateegia pea peale. EIP peaks vähendama oma osa traditsioonilistes projektides praegu ühelt kolmandikult poolelt ühele viiendikule ja tegutsema palju rohkem kaasrahastajate (erasektorist, aga ka teistest avalikest arengupankadest) leidmise koordinaatorina. , suurendades samal ajal kõrge riskiga kõrge tootlikkusega projektides juunioride ametikohtadega seotud piletite mahtu. EIP kogubilansi "kordaja" oleks palju suurem ja see võiks anda tõelise tõuke investeeringutele Euroopas, isegi kui EFSI enda kordaja oleks madalam.

Täieliku artikli lugemiseks klõpsake siia.

Jagage seda artiklit:

Brüsseli politsei peatas NatConi on-off konverentsi

Leke: EL-i siseministrid soovivad vabastada end vestluse kontrolli privaatsõnumite hulgikontrollist

NatConi konverents jätkub uues Brüsseli toimumiskohas

Borrell kirjutab oma ametijuhendi

"Sektid – keerdunud uskumused" - raamatu ülevaade

Komisjon toetab Ukraina plaani

Autode, mis uuendavad ennast, turuväärtus on 700. aastaks 2034 miljardit dollarit

Iraani rünnak tekitab väljakutseid nii ELile ja USA-le kui ka Iisraelile

Miks ELi tubakatarbimise piiramise poliitika ei tööta?

EL reageeris Iisraeli raketilöögile Iraanile hoiatusega Gazale

Ühendkuningriigis ei pakuta üliõpilastele ja noortele töötajatele päris vaba liikumist

Ühendage käed, et luua ühise tuleviku kogukond ja luua Hiina ja Belgia igakülgne sõbraliku koostöö partnerlus helgem tulevik

Oslo avaldus seab inimeste arengule uusi väljakutseid

Euroopa Ülemkogu võtab Iraani küsimuses meetmeid, kuid loodab edusamme rahu suunas

Ametiühingud ütlevad, et miinimumpalga direktiiv juba toimib

Sõnavabaduse võit väideti, kuna kohus peatas korralduse NatCon peatada

Algab kaks seanssi 2024. Siin on põhjus, miks see on oluline

President Xi Jinpingi 2024. aasta uusaasta sõnum

Inspireeriv ringreis Hiinas

Kümme aastat BRI-d: visioonist reaalsuseni

"Sneaking Cults" – auhinnatud dokumentaalfilmide linastus, mis toimus edukalt Brüsselis

Religioon ja laste õigused – arvamus Brüsselist

Türgi piiril peksti ja arreteeriti üle 100 kirikuliikme

Energiaalase koostöö süvendamine Aserbaidžaaniga – Euroopa usaldusväärse partneriga energiajulgeoleku alal.

-

Konverentsid3 päeva tagasi

Konverentsid3 päeva tagasiBrüsseli politsei peatas NatConi on-off konverentsi

-

Mass järelevalve4 päeva tagasi

Mass järelevalve4 päeva tagasiLeke: EL-i siseministrid soovivad vabastada end vestluse kontrolli privaatsõnumite hulgikontrollist

-

Konverentsid4 päeva tagasi

Konverentsid4 päeva tagasiNatConi konverents jätkub uues Brüsseli toimumiskohas

-

Euroopa välisteenistus (EAAS)4 päeva tagasi

Euroopa välisteenistus (EAAS)4 päeva tagasiBorrell kirjutab oma ametijuhendi